スポンサードサーチ

ECサイトの運営者でも課税事業者は、2023年10月から施行のインボイス制度について対応が必要です。

そこで、今回はECサイトの運営者が必要な、インボイス制度の概要や対応方法について見ていきます。

インボイス制度とは?

インボイス制度とは、消費税の納税額を正しく計算するための新しい制度です。

消費税とは?

そもそも、消費税というのはなんでしょうか?

消費税とは、ほぼすべてのモノやサービスを購入するときに対象とされている税金です。

しかし、消費税は負担する「消費者」と納める「納税義務者」が異なる税金のため、それぞれの取引の段階で税が二重三重にかからない仕組みになっています。

財務省のもっと知りたい税のこと:5 「消費税」を知ろうにある、「消費税の仕組み」の絵で見てみましょう。

- 消費者が11,000円の商品を購入して、そのうち消費税として1,000円を負担。

- 小売業者は、卸売業者から7,700円で仕入、そのうちの消費税が700円のため、1,000円-700円の300円を納税。

- 卸売業者は、製造業者から5,500円で仕入、そのうちの消費税が500円のため、700円-500円の200円を納税。

- 製造業者は、卸売業者に販売した5,500円のうち、消費税が500円のため、500円を納税。

このように消費税は、売上の消費税額から仕入の消費税額を差し引いた差額を納付するのがルールとなっており、このことを「仕入税額控除」と言います。

インボイス制度とは「仕入税額控除」の条件が変更になること

これが、2023年10月1日に施行されるインボイス制度が導入された後は、「仕入税額控除」の条件が変わり、「仕入税額控除」を受けるためには「適格請求書発行事業者が発行する適格請求書を受領」が求められるようになります。

「適格請求書」を発行できるのは、「適格請求書発行事業者」に限られ、「適格請求書発行事業者」になるには国税庁に対して登録申請書の提出が必要となります。

2023年10月1日からの施行と同時に「適格請求書発行事業者」になるには、2023年9月30日までに申請が必要です。

ECサイトで必要な対応とは?

インボイス制度が施行されると、「適格請求書発行事業者」は、「適格請求書」を発行する必要があります。

しかし、国税庁:インボイス制度の概要にある適格請求書等保存方式の概要インボイス制度の理解のために(PDF)によると、不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、適格請求書に代えて、適格簡易請求書を交付することができる、となっています。

ECサイトを運営されている企業の多くは、小売業だと思われますので、「適格簡易請求書」で対応が可能だと思われます。

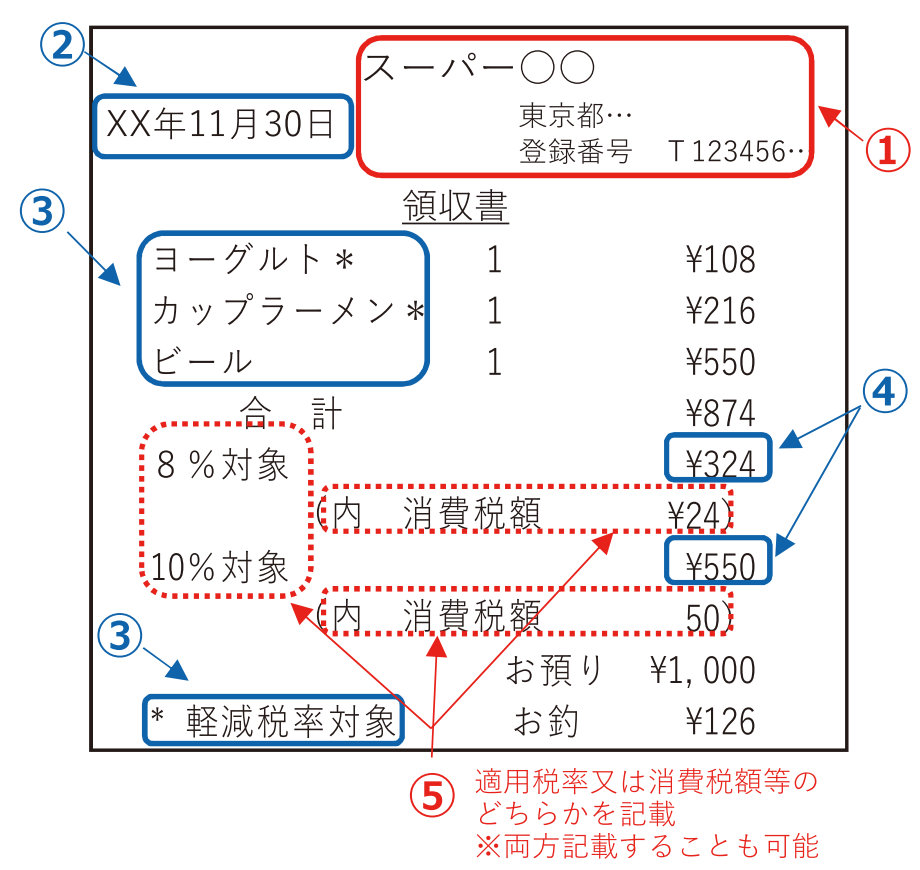

適格簡易請求書

「適格簡易請求書」に記載が求められるのは以下の5項目です。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)

- 税率ごとに区分した消費税額等※又は適用税率

注意としては、「3」にあるように、消費税の軽減税率が適用される商品には「*」や「☆」といった記号を記載して、

消費税の端数処理

ECサイトでは、適格簡易請求書の発行で良いというのはわかりましたが、請求書の消費税に1円未満の端数が出た場合、処理方法はどのようにすればいいのでしょうか?

国税庁 > 税の情報・手続・用紙 > 税について調べる > 税目別情報 > 消費税 > 消費税の軽減税率制度・適格請求書等保存方式(いわゆるインボイス制度) > 適格請求書等保存方式(いわゆるインボイス制度) > Q&A目次一覧の問55には以下の記載があります。

問55 適格請求書には、税率ごとに区分した消費税額等の記載が必要となるそうですが、消費税額等を計算する際の1円未満の端数処理はどのように行えばよいですか。【令和3年7月改訂】 適格請求書には、税率ごとに区分した消費税額等の記載が必要となるそうですが、消費税額等を計算する際の1円未満の端数処理はどのように行えばよいですか。【令和3年7月改訂】

消費税の仕入税額控除制度における 適格請求書等保存方式に関するQ&A(PDF)

【答】

適格請求書の記載事項である消費税額等に1円未満の端数が生じる場合は、一の適格請求書につき、税率ごとに1回の端数処理を行う必要があります(新消令70の10、インボイス通達3-12)。

なお、切上げ、切捨て、四捨五入などの端数処理の方法については、任意の方法とすることができます。

(注) 一の適格請求書に記載されている個々の商品ごとに消費税額等を計算し、1円未満の端数処理を行い、その合計額を消費税額等として記載することは認められません。

まず、消費税の処理は、切り捨て、切り上げ、四捨五入のどれでも構わないということです。

しかし、1つの適格請求書において、端数処理は税率ごとに1回のみで行う必要があり、商品ごとに消費税額等を計算して、1円未満の端数処理を行い、その合計額を消費税額等として記載することは認められません。

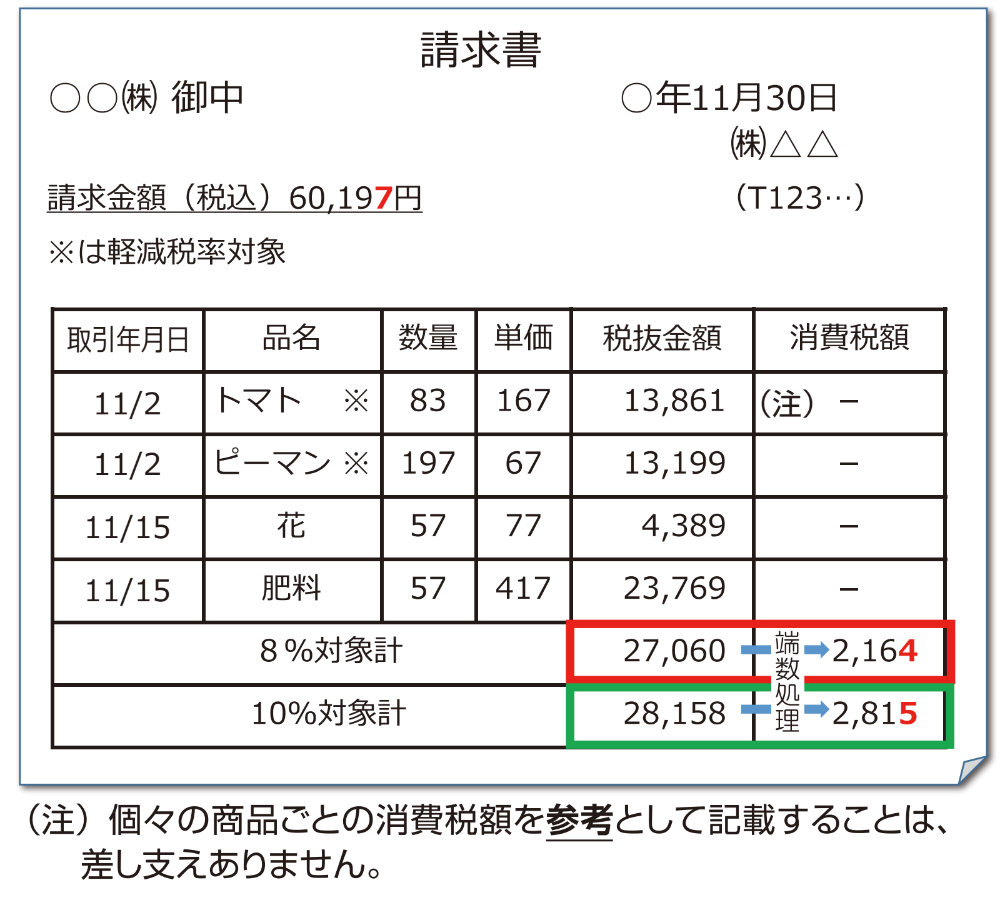

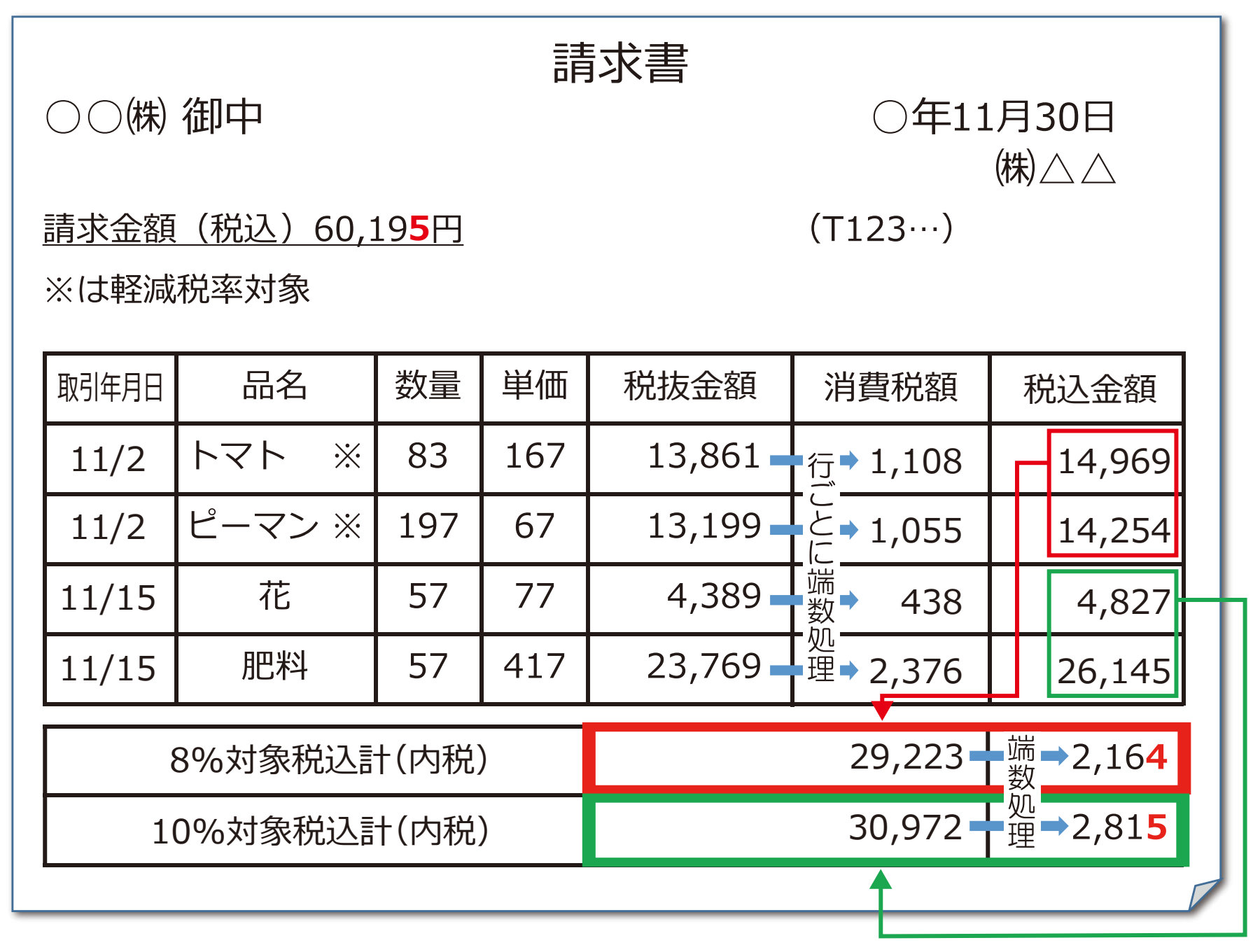

適格請求書等保存方式の概要インボイス制度の理解のために(PDF)に、具体的な記載例があるので見てみましょう。

例で挙げられている事例では、以下の前提となっています。

- トマトとピーマンは、消費税10%の対象

- 花と肥料は、消費税の軽減税率8%の対象

税抜金額を基に消費税額を計算する場合

認められる例

認められる例の1つ目にあげられているのは、個々の商品毎に税抜金額が記載されています。

一番下に消費税の軽減税率(8%)対象商品の税抜金額合計、消費税(10%)対象商品の税抜金額合計、それに対する消費税を算出して記載をしています。

この場合、それぞれの合計金額に対する消費税額を見ると小数点以下が出ており、この会社は「切り捨て」で対応している、ということがわかります。

- 27,060円×8%=2,164.8円

- 28,158円×10%=2,815.8円

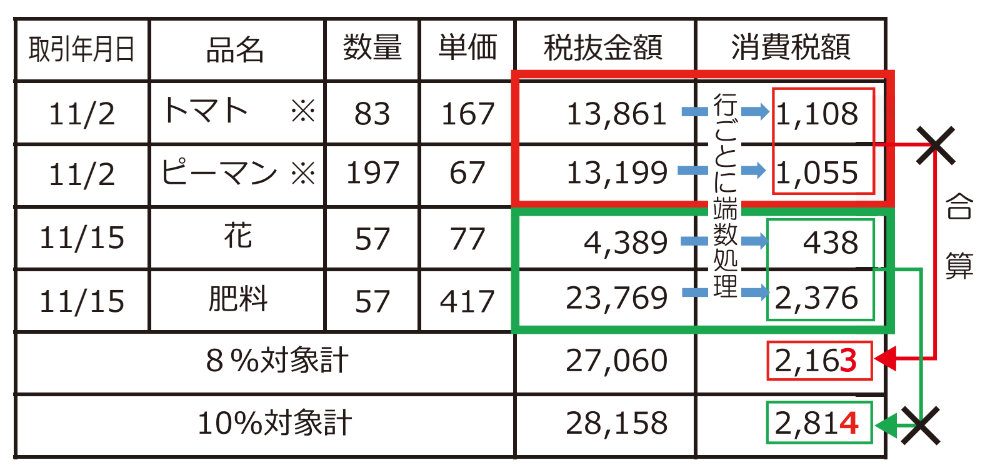

認められない例

これに対して、認められない例では、個々の商品毎に税抜金額と共に、消費税額が記載されています。

一番下に消費税の軽減税率(8%)対象商品の税抜金額合計、消費税(10%)対象商品の税抜金額合計が記載されていますが、その金額が商品毎の消費税額の合計金額となっており、これは認められません。

商品毎の消費税額の合計を見ると、税抜金額合計から消費税額を算出した場合よりも1円安くなっているのがわかります。

税込金額を基に消費税額を計算する場合

税込金額を基に消費税額を計算する場合には、消費税の軽減税率(8%)対象商品の税込金額合計、消費税(10%)対象商品の税込金額合計を算出し、それに対して10/110又は8/108を乗じて得た金額に端数処理を行います。

ただし、税込金額を算出するために、個々の商品ごとの消費税額を計算し、その消費税額に係る端数処理を行うことは、値決めのための参考であり、この端数処理に関しては事業者の任意ですが、適格請求書の記載事項としての消費税額の端数処理ではありません。

また、税抜金額を基に消費税額を計算する場合の認められない例(税抜金額を基に消費税額を計算する場合)と同様に、個々の商品ごとに消費税額を計算し、その計算した消費税額を税率ごとに合計し、適格請求書の記載事項とすることはできません。

CS-Cart での「適格簡易請求書」対応方法

CS-Cart には、税額を算出する機能がデフォルトで用意されています。

オンラインマニュアルに、インボイス制度に対応した「適格簡易請求書」対応方法を用意いたしました。

これを使う事で、インボイス制度に対応した「適格簡易請求書」の作成に対応することができますが、消費税10%対象商品と軽減税率対象商品が混在している場合、CS-Cart Muilti-Vendor で出品者毎に登録番号を表示する場合には、別途カスタマイズが必要ですのでご注意ください。

AI時代だからこそ、戦略は人と一緒に考えることが、最初の一歩です。

開発やコンテンツ生成はAIが担える時代になりました。しかし、何を作るか・どこを目指すかという問いに答えるのは、依然として人の仕事です。

DX推進や新規事業の立ち上げで壁にぶつかる企業の多くは、ソリューションの導入や社内人材への丸投げに終始し、課題の本質が言語化されないまま進んでしまっています。

経営とITの両方を理解した人間が、経営者と並走しながら要求定義・要件定義の段階から一緒に考える。AIはこのプロセスを補助できますが、主役にはなれません。

まだ課題が言語化できていない段階からでも、遠慮なくご相談ください。一緒に考えます。

AIが生成できないのは「実績と信頼」

ECサイトやマーケットプレイスサイトはCS-Cart国際版(公式)という選択肢

AIはコードを書けます。しかし、長年の実運用で磨かれたロジックや、世界中の事業者が検証したセキュリティを、プロンプト一つで再現することはできません。

CS-Cart国際版(公式)は、自社EC・越境EC・BtoB EC・マーケットプレイスに対応した豊富な実績ある機能をパッケージとして提供しています。

構築コストを抑えながら、堅牢なECサイトを立ち上げることができます。

スポンサードサーチ